新闻动态

九五至尊冰球突破app官网但由于前5个月“国补”资金已破钞过半-九五至尊冰球突破网站(中国大陆)官方版APP下载

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘潜力主题契机!

作家:张云杰 钟渝梅 陶川

近期“国补”暂停风云告一段落,剩余资金阐述将有序下达。但跟着战略继续,消费便可“安枕而卧”吗?从资金的对应关系看,近期“国补”暂停主要由于补贴资金破钞阶段性快于零散国债刊行,此外也和战略驻扎套利的力度擢升相关。往后看,剩余1380亿元中央资金将在三、四季度分批有序下达,下半年战略或侧重于存量资金的落实,而非在3000亿元的额度之上“再加码”。

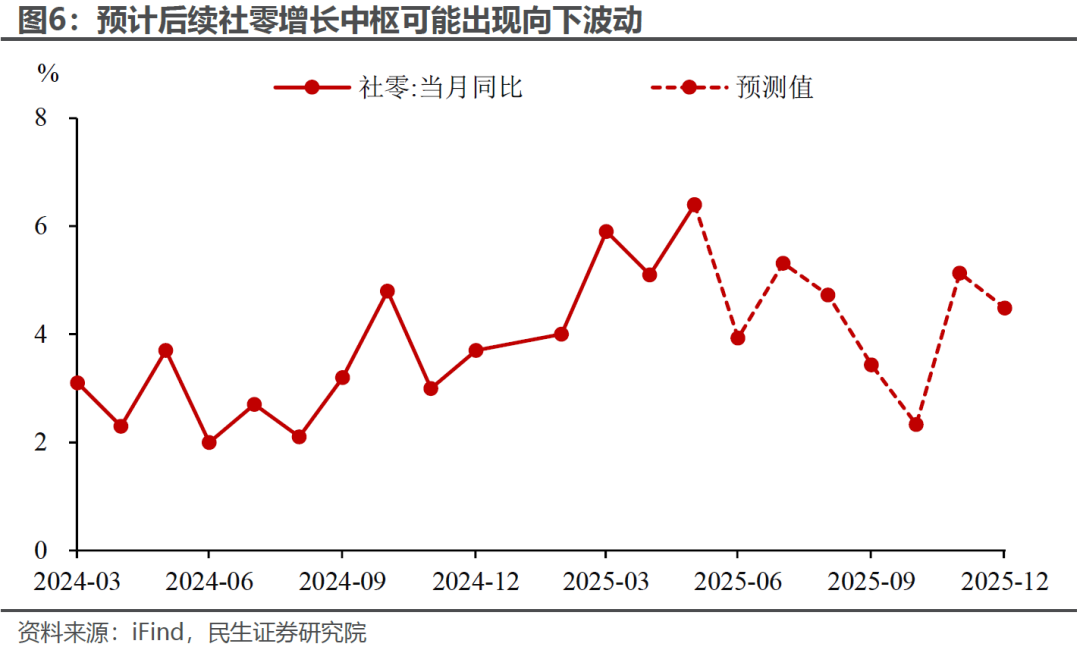

从上半年的战略着力来看,“以旧换新”补贴知道撬动社零增长(5月社零总数高于趋势值约2.8个百分点)。但由于前5个月“国补”资金已破钞过半,预计后续社零增长核心可能出现向下波动。

预计来岁,“以旧换新”战略仍需进一步加力。一是在“量”上需要作念好继续,驻扎消费动能的走弱风险。二是在战略机制上需要进一步完善,减少因补贴方法各异等身分形成的市集抵拒允竞争。

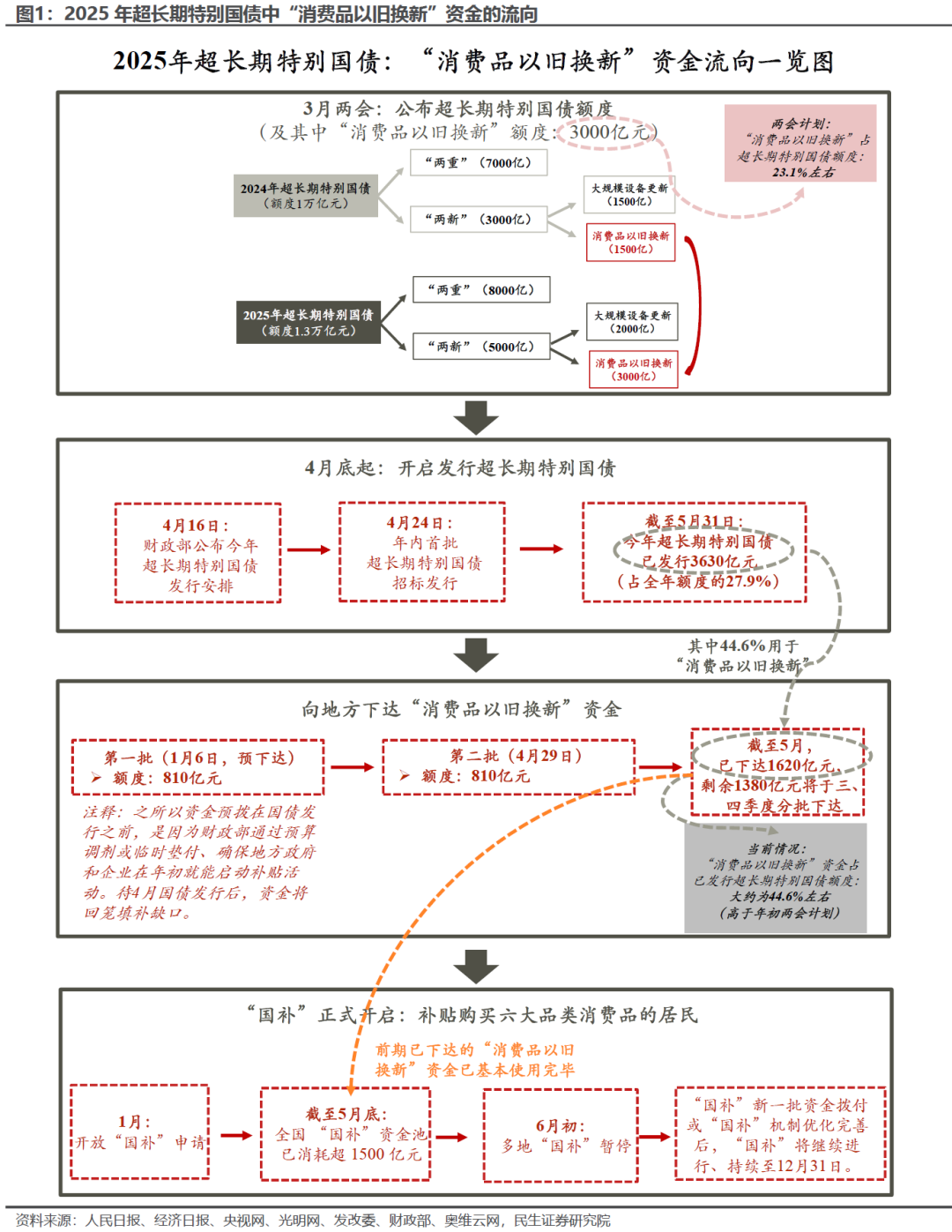

“国补”的资金起原,以及和零散国债的对应关系?近期激励市集关注的“国补”,主要指国度在“以旧换新”领域的补贴战略。“国补资金”来自超永远零散国债,再加上场地配套和自行安排的资金,其传导链条为:①公布超永远零散国债额度(3月两会,其中“消费品以旧换新”额度为3000亿元)→②刊行超永远零散国债(4月底初始,召募资金)→③向场地下达“消费品以旧换新”资金(面前已下达两批,悉数1620亿元)→④补贴购买推断消费品的住户。

需要驻扎的是,本年的超永远零散国债于4月底初始刊行,但补贴行为在岁首就已启动,这是来自财政预算调剂或垫付下的资金预拨。具体来看,第一批于1月预下达810亿元、第二批于4月底再次下达810亿元,悉数1620亿元。跟着4月国债启动刊行,资金再回笼填补缺口。

这就讲明了近期“国补”暂停的原因——资金使用过快形成“余额不足”。本年超永远零散国债全体刊行程度知道快于前年同期,且这背后“以旧换新”的含量很高:凭据咱们推算,已刊行超永远零散国债中神圣有44.6%用于“消费品以旧换新”,这一比例纷乱于3月两会所安排全年额度的23.1%。这既说明上半年财政向“以旧换新”的歪斜力度更大,也响应出需求端的住户对“国补”的温雅较高。但跟着“国补”资金破钞阶段性快于国债刊行(5月底“国补”资金池预计已破钞1600亿元傍边),多地晓喻“国补”暂停大约退换。

此外,战略层面驻扎“国补”套利的力度也在擢升。在“以旧换新”补贴战略有序实行的流程中,也出现了部分商家先加价后降价、违纪套取补贴等情况。对此,市集监管总局关于“618”促销行为,明确指出“驻扎国补商品骗补套补”。浙江省市集监管局也在6月12日对推断平台、企业进行结合约谈申饬。

往后看,剩余资金阐述将有序下达,但跟着“国补”继续,消费便可“安枕而卧”吗?近期国度掌握部门酬报,剩余1380亿元中央资金将在三、四季度分批有序下达。由此来看,下半年战略或侧重于存量资金的落实,和投放机制的优化、完善,而非在3000亿元的额度之上“再加码”。

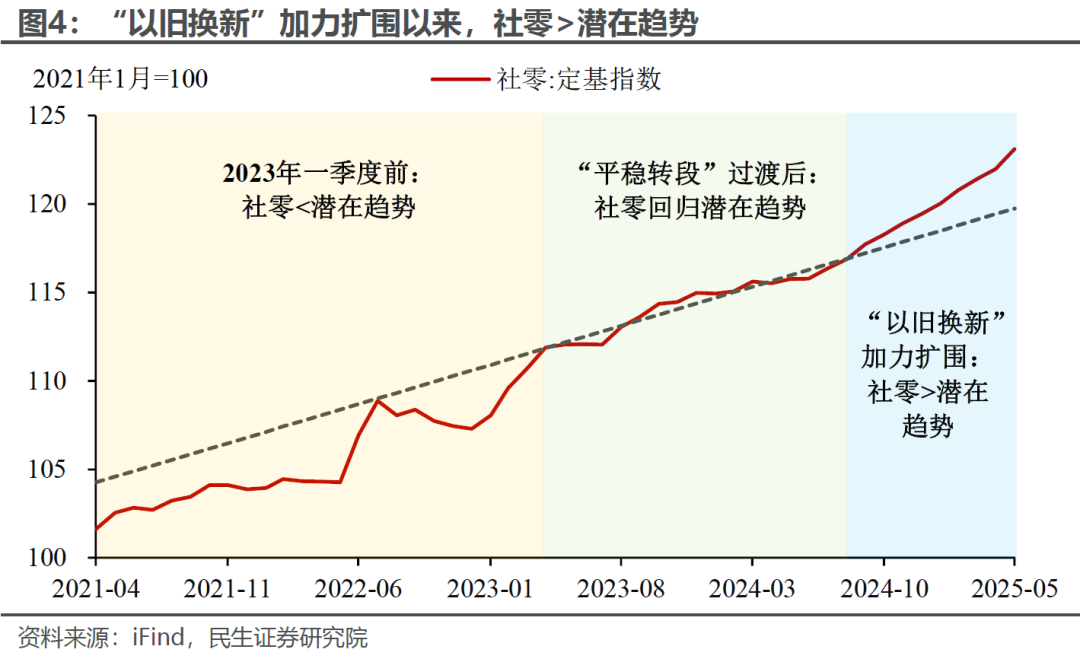

从上半年的战略着力来看,“以旧换新”补贴知道撬动社零增长。一方面从总量上看,自2024年8月战略启动新一轮“以旧换新”、本年进一步“加力扩围”以来,社零增长权贵高于潜在趋势水平。咱们测算下来,本年5月社零总数高于趋势值约2.8个百分点,这和商务部此前流露的“以旧换新拉升一季度社零增速1.6个百分点”较为接近(一季度,“国补”资金仅有1月份披发的810亿元)。

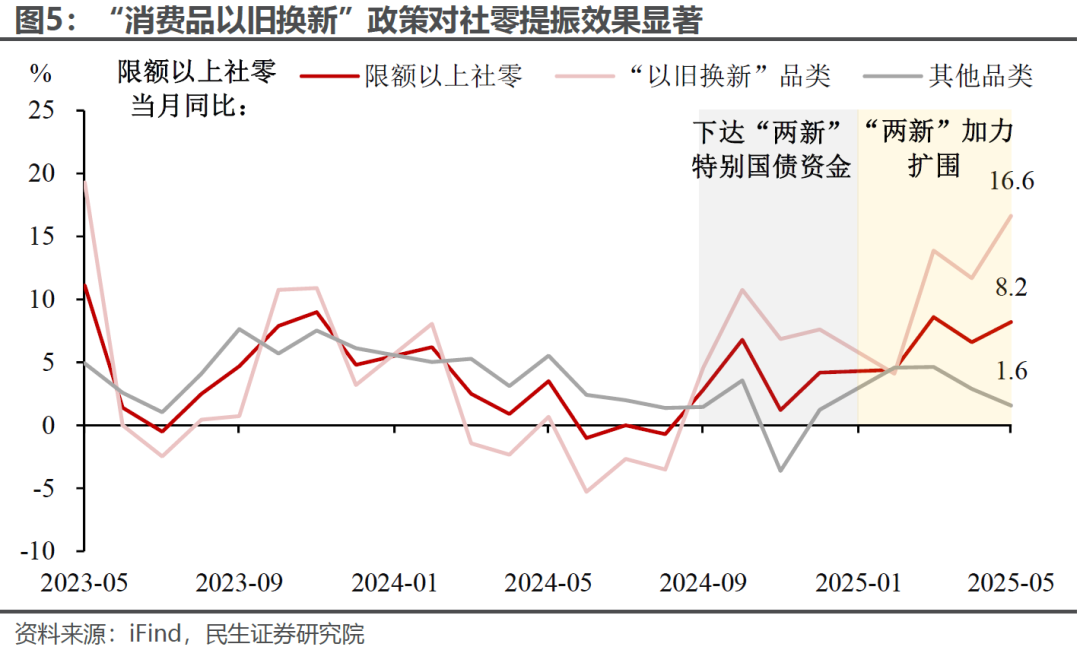

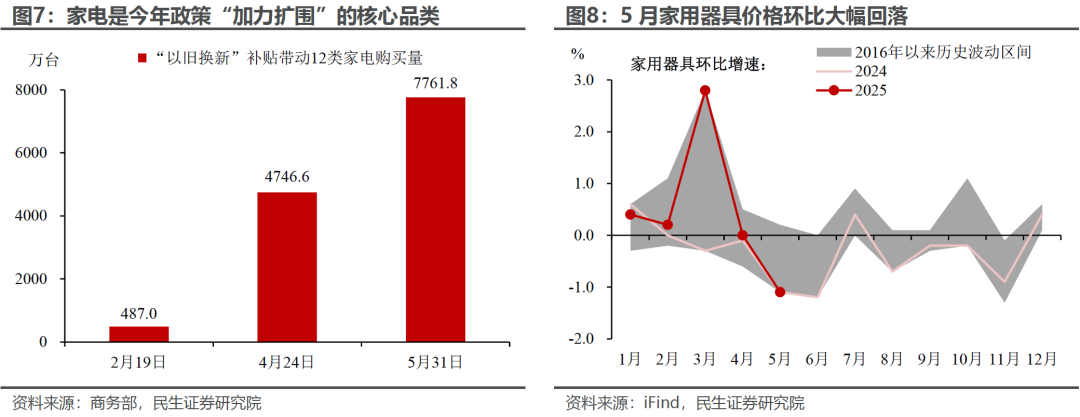

另一方面从结构上看,本年5月“以旧换新”品类社零同比高达16.6%,知道高于名额以上社零全体增速的8.2%。其中,尤其是家电、通信器材等核心品类零卖发达亮眼。

但由于前5个月“国补”资金预计已破钞过半,预计后续社零增长核心可能出现向下波动。概述谈判社零的潜在增速、“以旧换新”补贴资金的增量带动作用,咱们预计2025年社零同比为5.2%傍边。往后看,5月社零单月同比6.4%的“冲量”发达或难以延续。跟着下半年基数的举高,部分月份的社零同比可能出现向下波动。

预计来岁,“以旧换新”战略仍需进一步加力。一是在“量”上需要作念好继续,驻扎消费动能的走弱风险。本年5月,非“以旧换新”品类的社零同比仅有1.6%。此外,四肢本轮“加力扩围”重心品类的家电居品,在往时数月呈现出“量价分化”的昭着特征,销量知道增长的同期价钱走弱,响应出面前需求端的配置仍存在关键。

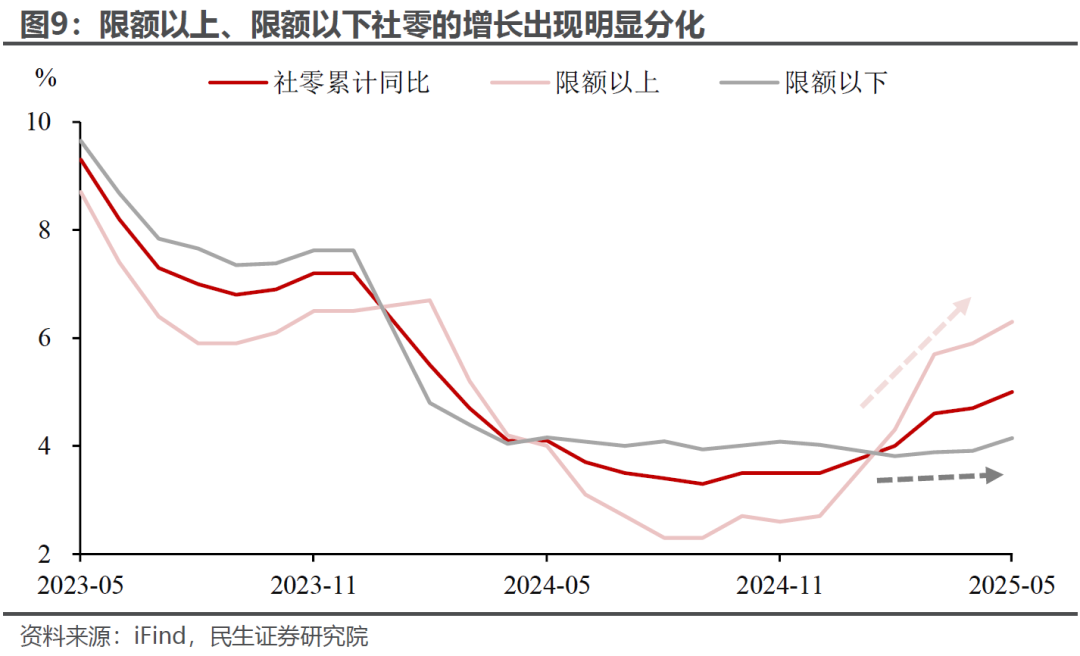

二是在战略机制上需要进一步完善,一些由于平台纰缪、区域补贴各异、补贴准入方法等身分形成的偏差,在一定程度上加重了市集的抵拒允竞争,这体面前面前名额以上、名额以下社零的增长出现知道分化。

风险教导:异日战略不足预期;国内经济场所变化超预期;出口变动超预期。

议论陈述信息

证券议论陈述:经济动态追踪:“国补”连续下的消费潜力

对外发布期间:2025年06月19日

陈述撰写:陶川 SAC编号 S0100524060005,张云杰 SAC编号 S0100525020002,钟渝梅 SAC编号 S0100124080017

推断阅读:5月信济数据的“五大变数”(民生宏不雅陶川团队)

5月出口:交易放缓的三个信号(民生宏不雅陶川团队)

中好意思通话的“留白”(民生宏不雅邵翔)

【深度】产业变局下的涨薪与降薪(民生宏不雅陶川)

渐行渐近的战略性金融用具(民生宏不雅陶川团队)

]article_adlist-->

张云杰 宏不雅分析师

]article_adlist-->阿德雷德大学金融硕士、华中科技大学统计学学士,四年宏不雅分析警戒。曾赴任于信达证券研发中心、国金证券议论所,专注于国内货币战略、经济基本面。]article_adlist-->

钟渝梅 宏不雅助理分析师

伦敦政事经济学院政事经济学硕士,曾赴任于东吴证券议论所,专注于国内财政与实体经济标的。

分析师情愿]article_adlist-->本陈述签字分析师具有中国证券业协会授予的证券投资征询执业资历并登记为注册分析师,基于谨慎审慎的责任派头、专科严谨的议论设施与分析逻辑得出议论论断,颓败、客不雅地出具本陈述,并对本陈述的骨子和不雅点负责。本陈述知道准确地响应了议论东说念主员的议论不雅点,论断不受任何第三方的授意、影响,议论东说念主员不曾因、不因、也将不会因本陈述中的具体保举成见或不雅点而平直或迤逦收到任何情势的抵偿。

投资者适宜性说明]article_adlist-->《证券期货投资者适宜性处治办法》于2017年7月1日起谨慎实施,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,齐备的投资不雅点应以民生证券议论院发布的齐备陈述为准。若您并非民生证券客户中的专科投资者,为适度投资风险,请取消订阅、接管或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以诞生造访权限,若给您形成未便,敬请原宥。我司不会因为关注、收到或阅读本订阅号/本账号推送骨子而视推断东说念主员为客户;市集有风险,投资需严慎。

免责声明

本陈述仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本陈述是基于本公司以为可靠的已公开信息,但本公司不保证该等信息的准确性或齐备性。本陈述所载的贵府、成见及预测仅响应本公司于发布本陈述当日的判断,且预测设施及末端存在一定程度局限性。在不同期期,本公司可发出与本陈述所刊载的成见、预测不一致的陈述,但本公司莫得义务和职守实时更新本陈述所波及的骨子并见告客户。

本陈述所载的一说念骨子只提供给客户作念参考之用,并不组成对客户的投资冷漠,并非四肢买卖、认购证券或其它金融用具的邀请或保证。客户不应单纯依靠本陈述所载的骨子而取代个东说念主的颓败判断。本公司也辞别因客户使用本陈述而导致的任何可能的蚀本负任何职守。

本公司未确保本陈述充分谈判到个别客户颠倒的投资办法、财务情景或需要。本公司冷漠客户应试虑本陈述的任何成见或冷漠是否相宜其特定情景,以及(若有必要)征询颓败投资看管人。

本公司在法律允许的情况下可参与、投资或执有本陈述波及的证券或参与本陈述所说起的公司的金融往复,亦可向相关公司提供或获取做事。本公司的一位或多位董事、高等职员或/和职工可能担任本陈述所说起的公司的董事。

本公司及公司职工在当地法律允许的条目下不错向本陈述波及的公司提供或争取提供包括投资银行业务以及看管人、征询业务在内的做事或业务赈济。本公司可能与本陈述波及的公司之间存在业务关系,并无需预先或在赢得业务关系后见告客户。

若本公司除外的金融机构发送本陈述,则由该金融机构独利己此发送步履负责。该机构的客户应推断该机构以往复本陈述说起的证券或要求获悉更详实的信息。

]article_adlist-->(转自:川阅众人宏不雅)

新浪合营大平台期货开户 安全快捷有保险 新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或证实其描绘。著作骨子仅供参考,不组成投资冷漠。投资者据此操作,风险自担。

新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或证实其描绘。著作骨子仅供参考,不组成投资冷漠。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰 九五至尊冰球突破app官网