新闻动态

现金巴黎人娱乐城app平台10月地产债举座利差环比收窄-九五至尊冰球突破网站(中国大陆)官方版APP下载

炒股就看金麒麟分析师研报,巨擘,专科现金巴黎人娱乐城app平台,实时,全面,助您挖掘后劲主题契机!

投资要点]article_adlist-->一、中资好意思元债一级商场:一级商场刊行量环比同比均飞腾

10月中资好意思元债刊行量环比同比均飞腾,净融资限制为负,10月刊行的中资好意思元债互联网媒体、工业其他和金融服务刊行限制位居前三。

二、中资好意思元债二级商场:“特朗普走动”下,好意思债波动放大

10月好意思债吊问端收益率波动上行。多身分影响好意思债收益率波动走高。基本面上,好意思国9月季调后非农行状东谈主口增多25.4万东谈主,超预期基本面数据影响降息预期回调。同期,9月CPI、中枢CPI同、环比均有所增长,通胀形势未见盛大。而跟着商场对“特朗普走动”的抓续加码,减税、加征关税的计策预期影响下,好意思债收益率进一步波动上行。

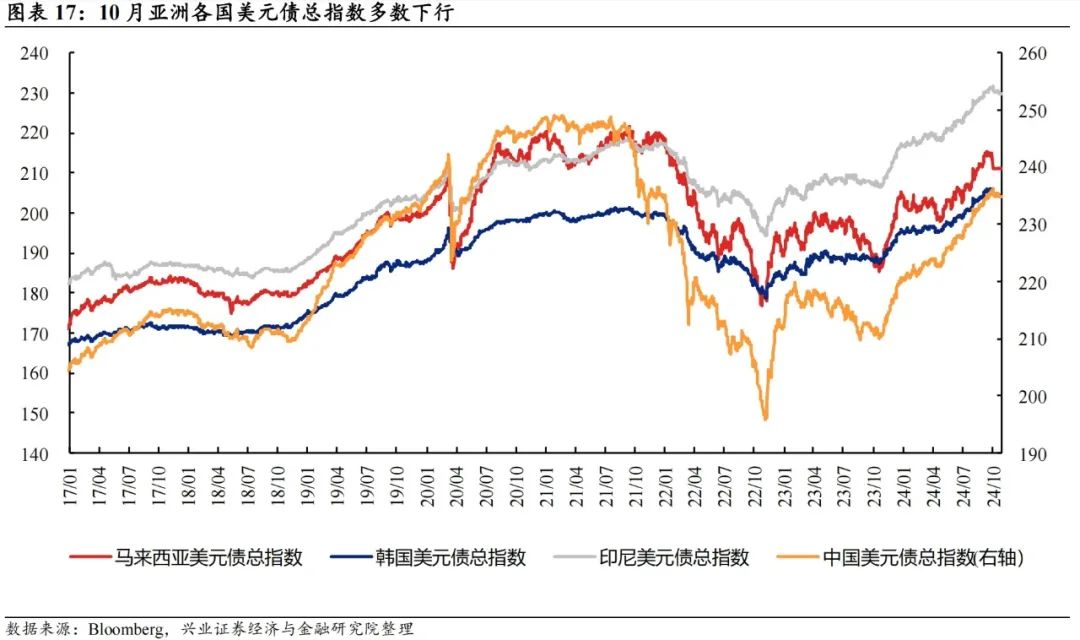

10月亚洲好意思元债商场陈诉率举座下行。除马来西亚高收益好意思元债指数陈诉率基本抓平外,其余亚洲商场好意思元债指数陈诉率大齐下行,印尼投资级好意思元债、马来西亚投资级好意思元债及好意思元债总指数下行幅度相对显豁。

三、兴证中资好意思元债追踪方针:收益率举座下行,利差收窄

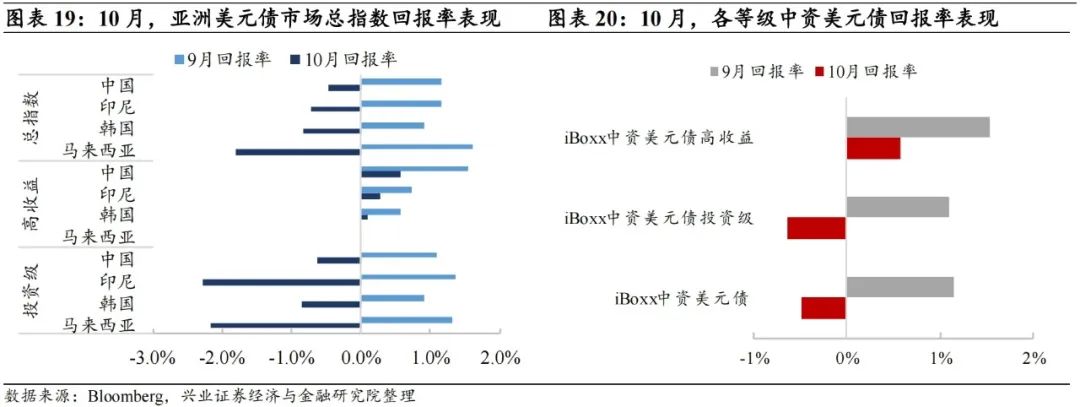

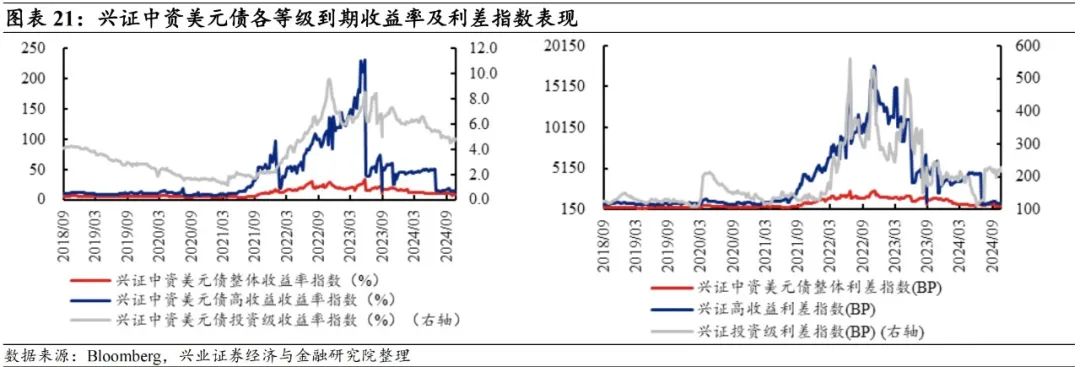

10月中资好意思元债收益率举座下行。10月中资好意思元债举座收益率均值较9月下行。分板块来看,投资级债券收益率均值环比下行0.08个百分点,高收益债券收益率均值环比下行3.35个百分点。

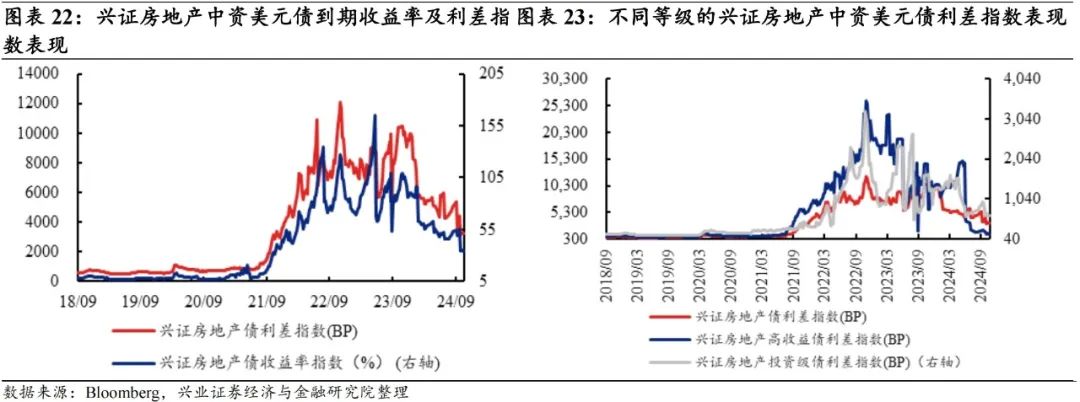

房地产板块,10月地产债举座利差环比收窄。其中房地产投资级债券利差均值环比下行,房地产高收益债券利差均值雷同环比下行。

四、当月活跃券及活跃主体追踪

商场和蔼热度在零卖-非必需消耗品部分培植。除零卖-非必需消耗品外,房地产和银行亦然商场热度较高的中资好意思元债行业。而从活跃券说明来看,10月中资好意思元债活跃券的估值收益率说明分化。其中,投资级活跃个债的估值波动区间较小,高收益活跃个债的估值波动区间相对较大。

风险领导:好意思国货币计策变动、国内信用风险事件以及行业计策的不笃定性

陈诉正文]article_adlist-->1

中资好意思元债一级商场:10月中资好意思元债净融资限制为负

1、一级商场:刊行量环比飞腾,净融资限制仍为负,互联网媒体、工业其他和金融服务为刊行主力

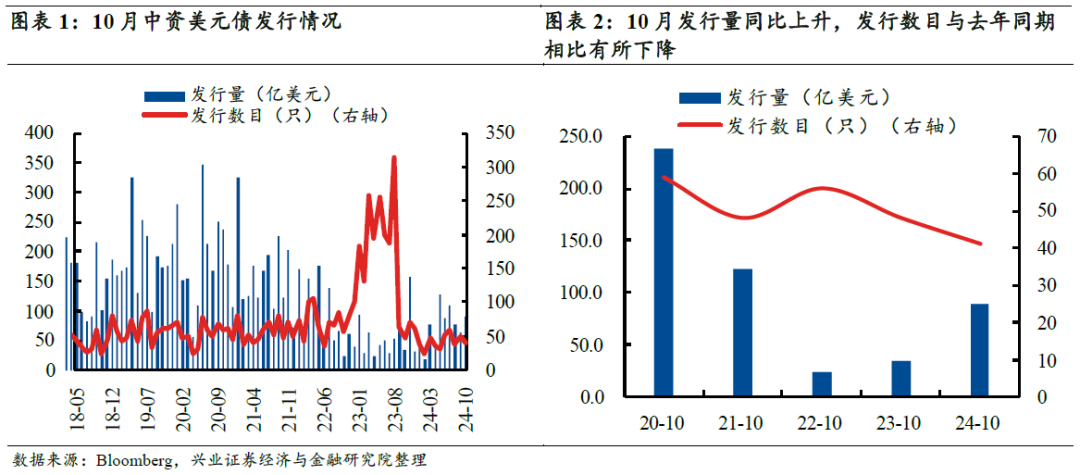

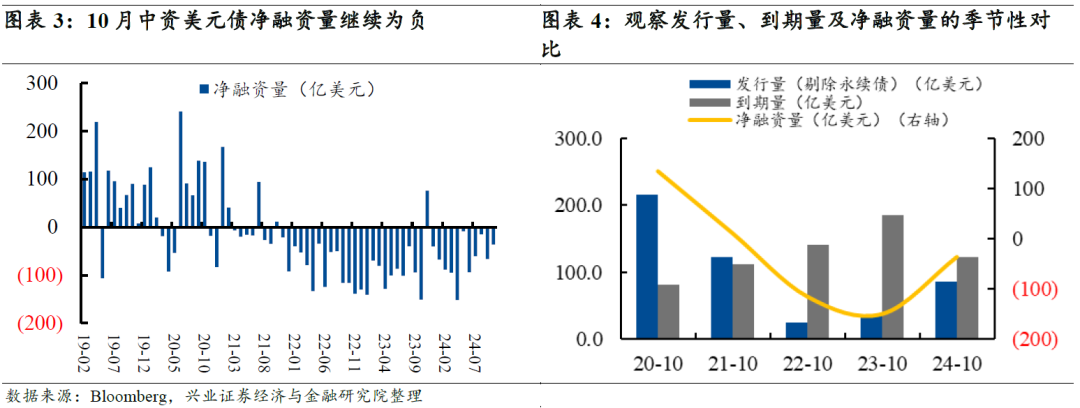

10月中资好意思元债净融资限制为负。具体来看,刊行量方面,10月新刊行债券限制86.10亿好意思元,环比同比均飞腾(9月刊行64.04亿好意思元,2023年同期刊行34.78亿好意思元)。10月共刊行40只中资好意思元债(其中无永续债)。到期量方面,10月中资好意思元债到期限制环比下跌,同比下跌(10月到期122.28亿好意思元,9月到期130.22亿好意思元,客岁同期到期185.60亿好意思元)。净融资量方面 ,10月份净融资量(-36.17亿好意思元)较上月(-66.18亿好意思元)飞腾,较客岁同期(-150.81亿好意思元)飞腾。

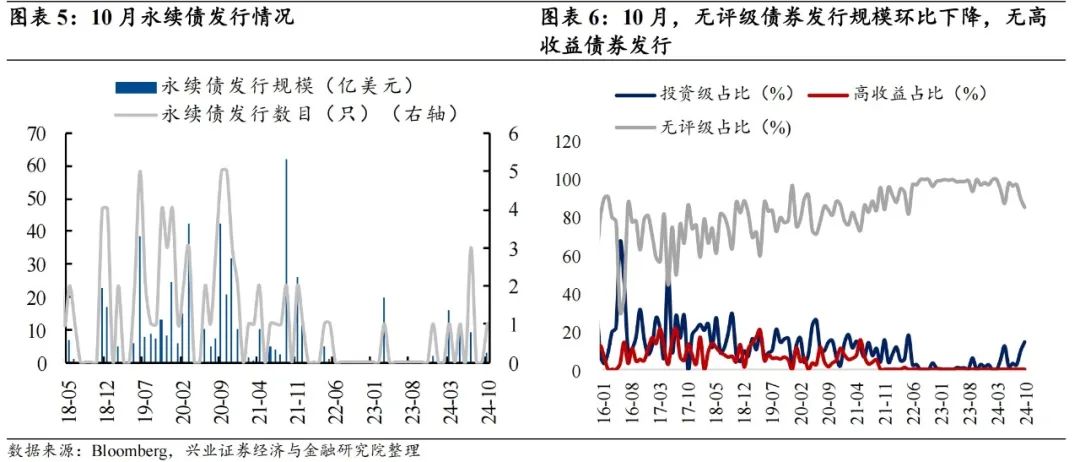

就评级层面而言,10月刊行的中资好意思元债中,6只为投资级,其余为无评级债券(35只),无高收益债券刊行。从刊行金额来看,无评级债券刊行限制环比下跌(10月刊行48.10亿好意思元,9月刊行42.54亿好意思元),投资级10月刊行41亿好意思元。

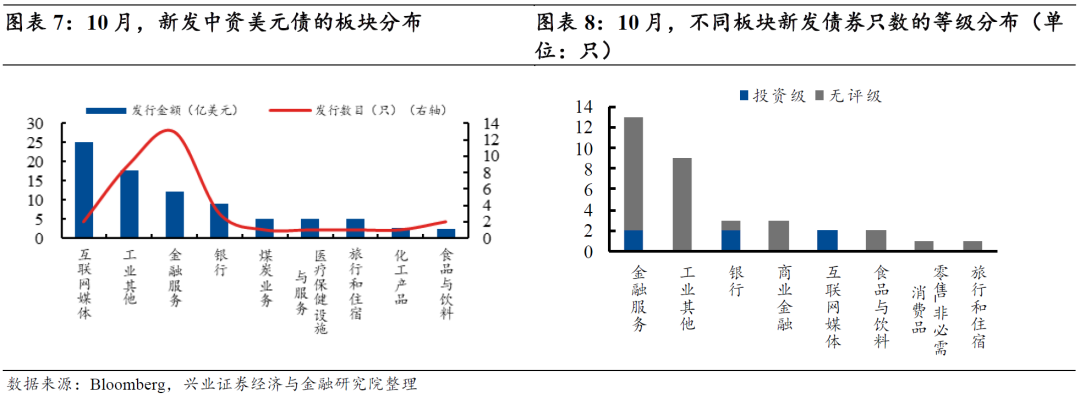

从板块散布(BICS 2级分类)来看,10月互联网媒体、工业其他和金融服务刊行限制位居前三。具体来看,

1)刊行限制中,互联网媒体、工业其他和金融服务刊行限制位于刊行主体前三,共计占比近六成。具体来看,10月共有15个细分板块刊行新券,排行靠前的是互联网媒体(25.00亿好意思元)、工业其他(17.72亿好意思元)与金融服务(12.22亿好意思元)。

2)刊行只数中,金融服务(13只)、工业其他(9只)、互联网媒体(2只)板块刊行数量较多,占比近六成,其余板块10月刊行数量说明平平。

3)评级永诀来看,10月无高收益债券刊行,刊行债券为无评级债券(35只)、投资级债券(6只)。

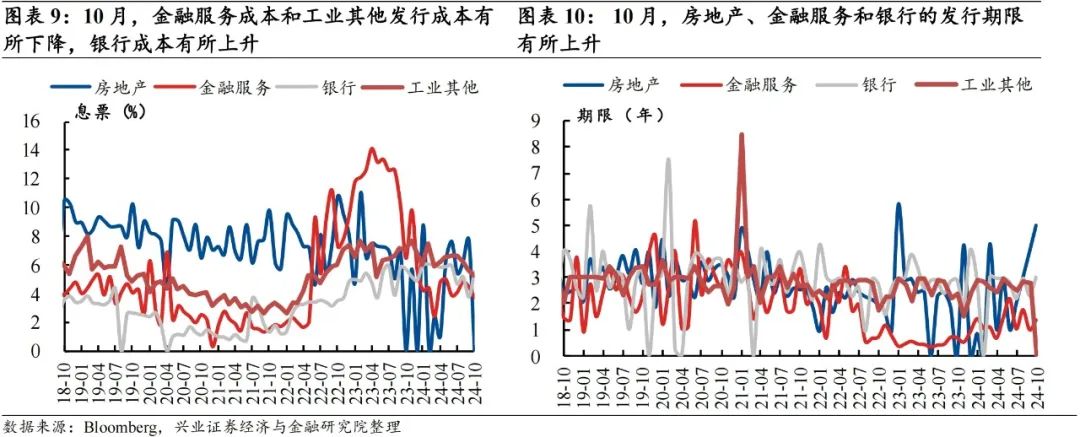

4)一级商场情谊来看,中资好意思元债的平均息票方面,10月金融服务行业以及工业其他的融资成本有所下跌,银行发债成本有所飞腾;刊行期限方面,房地产、金融服务与银行发债期限均有所飞腾。

2、重心行业一级商场追踪:

2.1房地产行业

10月,房地产行业并未刊行中资好意思元债。

2.2银行业与城投融资平台

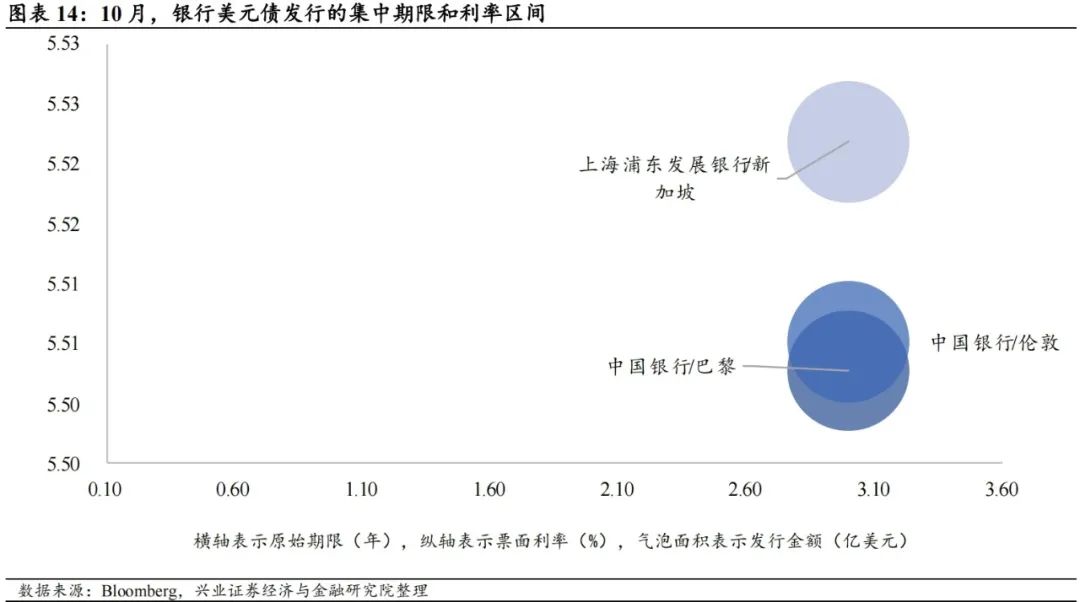

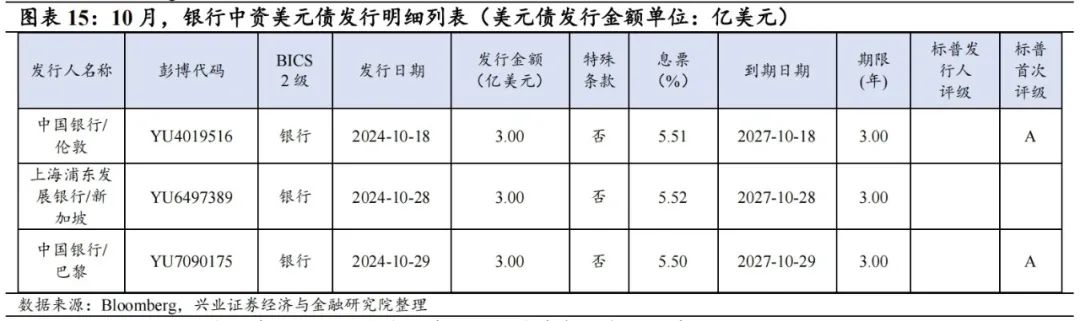

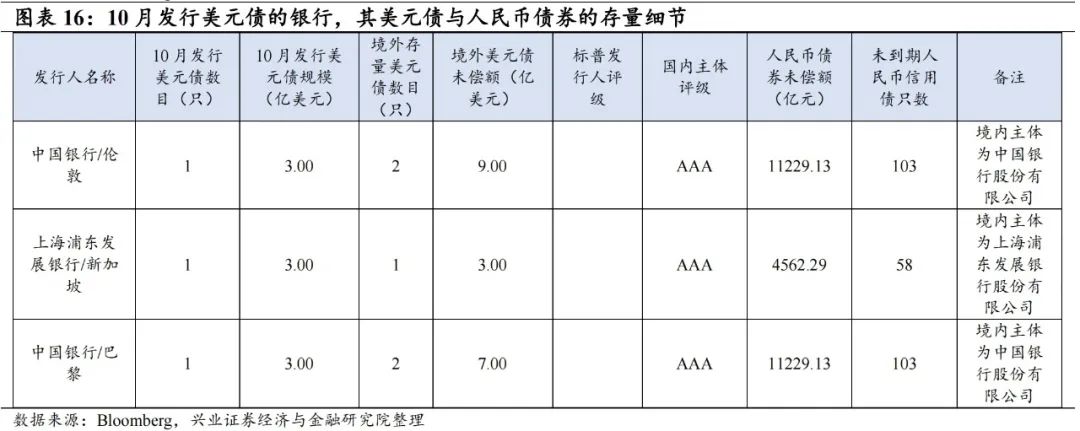

10月,银行业共刊行3只中资好意思元债,刊行限制环比呈现下跌态势;10月无城投平台刊行中资好意思元债,刊行限制与上月抓平。10月的3只银行好意思元债刊行限制悉数9.00亿好意思元,平均刊行期限为3.00年,为中国银行/伦敦、中国银行/巴黎、上海浦东发展银行/新加坡刊行。

2

中资好意思元债二级商场:“特朗普走动”下,好意思债波动放大

1、商场概况:10月好意思债吊问端利率举座上行

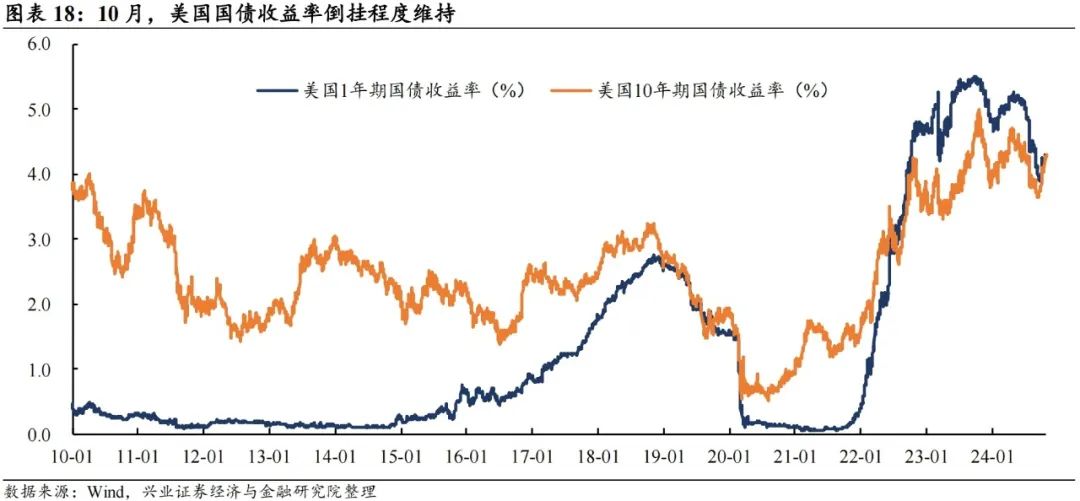

10月好意思债吊问端收益率上行。短端的1年期好意思国国债收益率从9月底的3.98%飞腾至10月底的4.27%,增长29bp;长端10年期好意思国国债收益率从9月底的3.81%上行至10月底的4.28%,增长47bp。

多身分影响好意思债收益率波动走高。基本面上,好意思国9月季调后非农行状东谈主口增多25.4万东谈主,超预期基本面数据影响降息预期回调。同期,9月CPI、中枢CPI同、环比均有所增长,通胀形势未见盛大。而跟着商场对“特朗普走动”的抓续加码,减税、加征关税的计策预期影响下,好意思债收益率进一步波动上行。

10月亚洲好意思元债商场陈诉率大多下行。除马来西亚高收益好意思元债指数陈诉率基本抓平外,其余亚洲商场投资级好意思元债、高收益好意思元债及好意思元债总指数陈诉率均下行,呈现普跌相貌。印尼投资级好意思元债指数陈诉率(环比下跌3.64个百分点)、马来西亚投资级好意思元债指数陈诉率(环比下跌3.47个百分点)及好意思元债总指数陈诉率(环比下跌3.40个百分点)下行幅度相对显豁。

10月各品级中资好意思元债指数陈诉率均下行。总指数、投资级和高收益中资好意思元债指数陈诉率分别环比下行1.64个百分点、1.74个百分点和0.96个百分点。

2、兴证中资好意思元债追踪方针:收益率下行,利差收窄

10月中资好意思元债收益率举座下行。10月中资好意思元债举座收益率均值较9月下行2.67个百分点。分板块来看,投资级债券收益率均值环比下行0.08个百分点,高收益债券收益率均值环比下行3.35个百分点。利差方面,10月举座中资好意思元债利差均值较上月环比下行187.10bp,投资级中资好意思元债利差均值环比上行7.72bp,高收益中资好意思元债利差均值环比下行199.78bp。

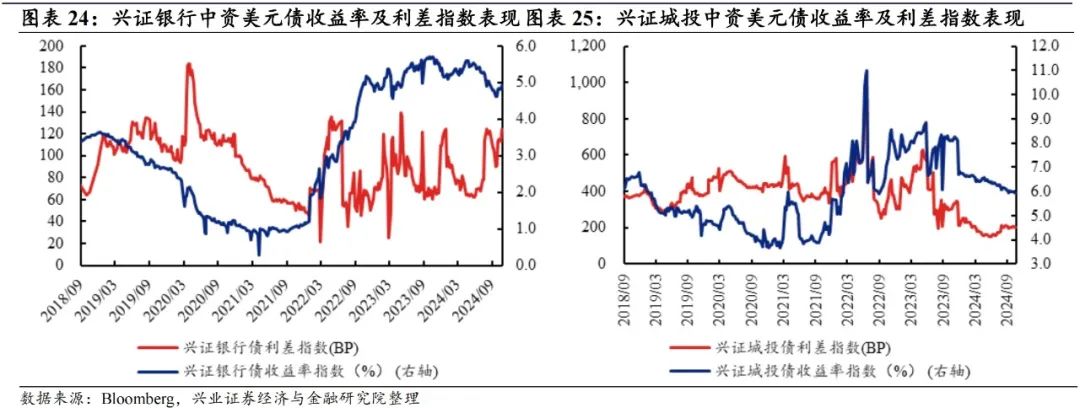

追踪三个重心行业(房地产、银行、城投)中资好意思元债收益率上行居多。具体来看,房地产中资好意思元债收益率指数均值环比下行17.13个百分点,城投中资好意思元债收益率指数均值环比上行1.97个百分点,银行中资好意思元债收益率指数均值环比上行0.15个百分点。

房地产板块,10月地产债举座利差环比收窄。其中房地产投资级债券利差均值环比下行522.40bp,房地产高收益债券利差均值环比下行222.35bp。从基本面来看,1—10月份新建商品房销售面积77930万平常米,同比下跌15.8%;新建商品房销售7.69万亿元,下跌20.9%;供给方面,1-10月份,世界房地产拓荒投资8.63万亿元,同比下跌10.3%。10月地产计策不竭加码,开释积极增量信号。财政部在国新办的发布会中指出,将重叠期骗场地政府专项债券、专项资金、税收计策等用具,撑抓鼓励房地产商场止跌回稳,用好专项债券来收购存量商品房用作各地的保险性住房。10月17日,国新办举办就促进房地产商场巩固健康发展策划情况举行发布会,住建部、财政部、当然资源部、中国东谈主民银行、国度金融监督处分总局贯串出席会议,会议建议 “四个取消、四个裁汰、两个增多”的组合拳,指出将通过货币化安置等方式,新增本质100万套城中村和危旧房校正,并将白名单技俩信贷限制增多到4万亿元,“两个增多”措施预期促进对存量商品房的消化,并培植优质房地产技俩的融资供给。

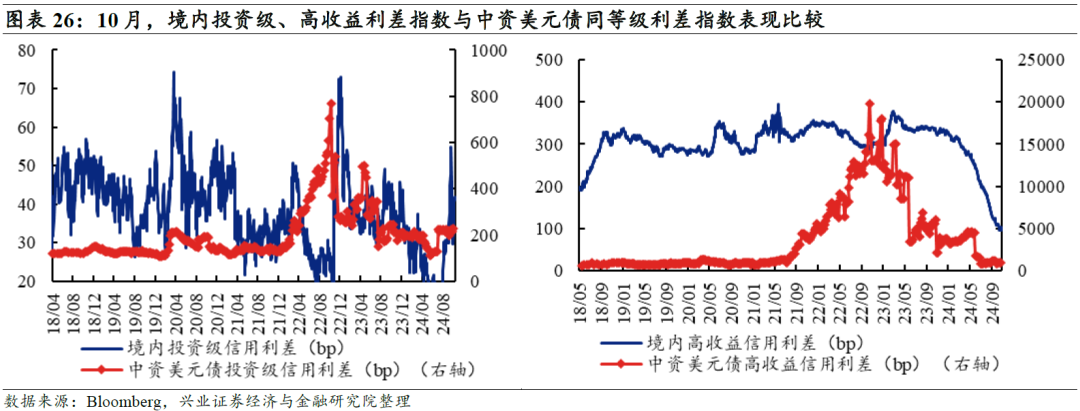

10月投资级和高收益境表里利差走阔居多。投资级信用利差方面,境内利差较9月环比走阔7.90bp,境外信用利差较9月环比走阔7.72bp;高收益债利差方面,境内利差较9月环比走阔38.20bp,境外信用利差较9月环比收窄199.78bp。

3、当月活跃券及活跃主体追踪:

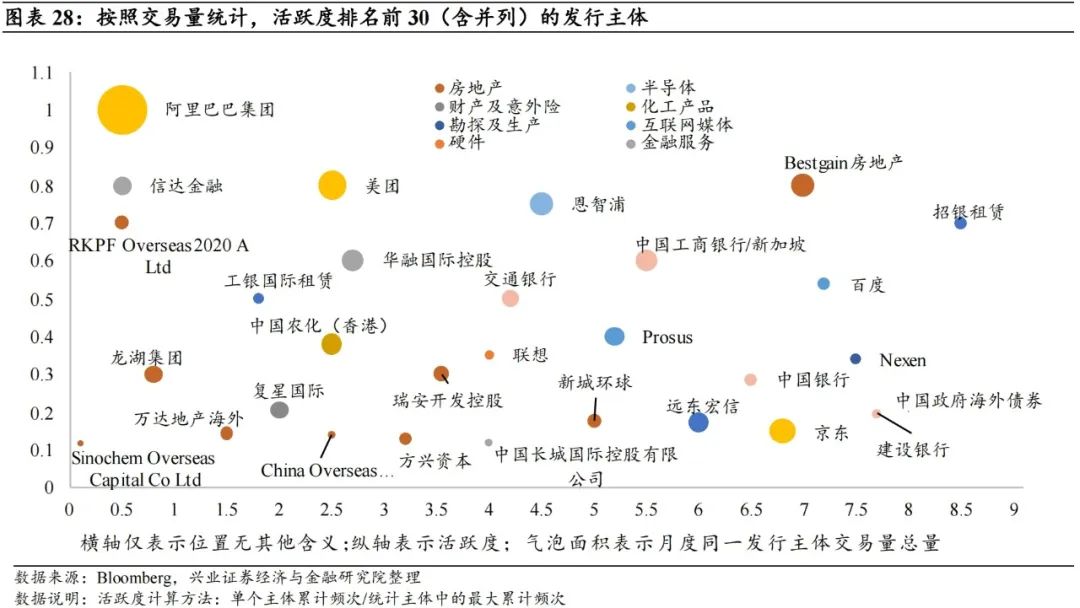

3.1 10月活跃的中资好意思元债刊行主体:

编制智力:统计假想模式如下:(1)成交的统计频率为周度数值;(2)活跃个券样本需知足单周累计成交量排在当周的成交个券前方 ;(3)按刊行主体归纳其所发债券参加活跃券不雅察样本的累计频次,并将这一方针算作预计中资好意思元债刊行主体活跃度的参考;(4)剔除当月发生误期的债券。

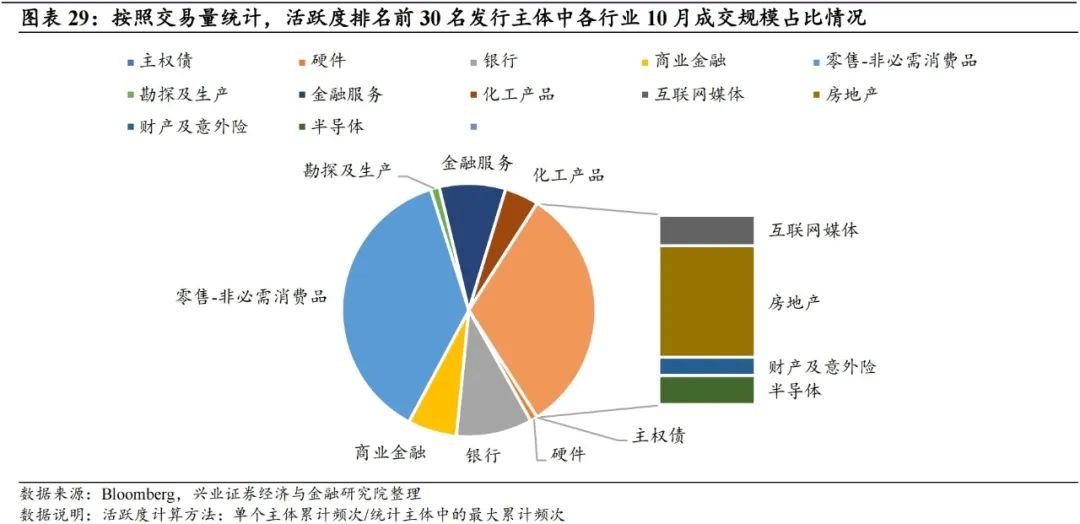

依据以上选取国法并证据可取得的走动限制数据统计4,10月活跃度排行前30(含并排)的刊行主体主要散布在12个行业中,零卖-非必需消耗品、房地产和银行是走动最活跃的三个行业。个券不雅察下,相较9月,有14家企业新参加走动量高活跃度名单,值得投资者加以和蔼,分别为复星国际、Bestgain房地产有限公司、万达地产外洋有限公司、China Overseas Land & Investment Cayman Ltd、瑞安拓荒控股有限公司、方兴老本有限公司、Sinochem Overseas Capital Co Ltd、中国信达金融 2014、中国长城国际控股有限公司、Nexen股份有限公司、中国工商银行/新加坡、中国银行、成立银行、交通银行。

3.2 10月活跃券估值变动

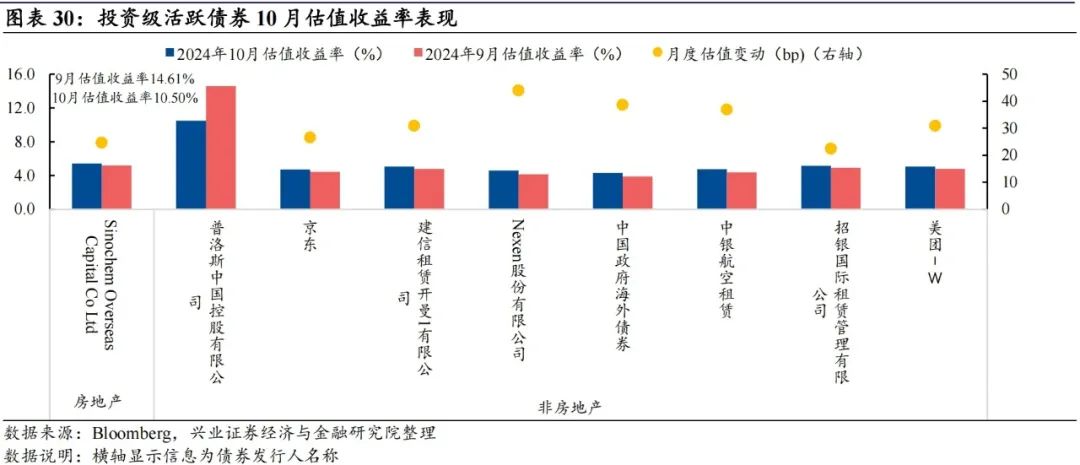

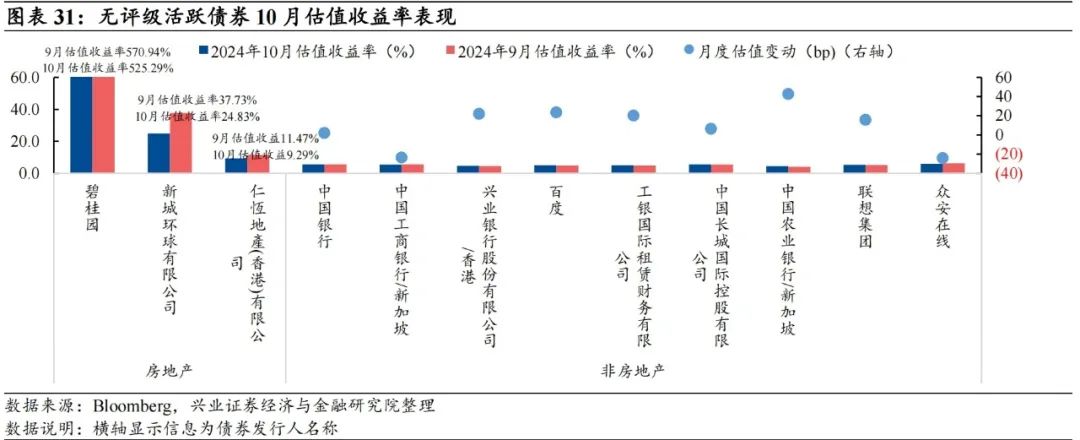

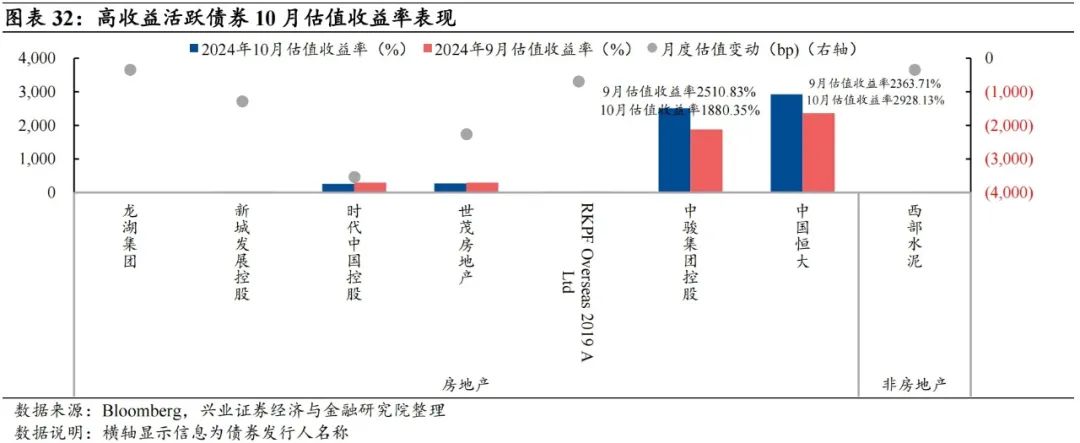

样本选取:追踪不雅察的高活跃度样本债券(共40只)涵盖9只高收益活跃债券,13只投资级活跃债券以及18只无评级活跃债券。

概括来看,10月中资好意思元债活跃券的估值收益率说明分化。其中,投资级活跃个债的估值波动区间较小,高收益活跃个债的估值波动区间相对较大。

1)10月活跃的高收益中资好意思元债的估值收益率大多呈现下行趋势。分行业来看,房地产行业的个券估值收益率中“期间中国控股(代码:BN3850672)”下行幅度最大,为3536.80 bp。非房地产行业的个券估值收益率中“西部水泥(代码:BQ3057743)”下行幅度最大,为336.35bp。

2)投资级的活跃中资好意思元债,10月估值收益率大多环比上行。分行业来看,房地产板块估值收益率均环比上行,其中“Sinochem Overseas Capital Co Ltd(代码:EI4501389)”估值收益率下行24.68bp。非房地产板块估值收益率除“普洛斯中国控股有限公司(代码:BO7336379)”估值收益率下行411.10bp外,其余均环比上行。

3)无评级中资好意思元债,10月估值收益率说明分化。分行业来看,房地产板块估值收益率均下行,其中“碧桂园(代码:ZR5458461)”下行幅度最大,为4564.55bp。非房地产板块的个券估值收益率大多呈现上行趋势,其中 “中国农业银行/新加坡(代码:BO2196000)”上行幅度最大,为42.58bp。

风险领导:好意思国货币计策变动、国内信用风险事件以及行业计策的不笃定性

附录:

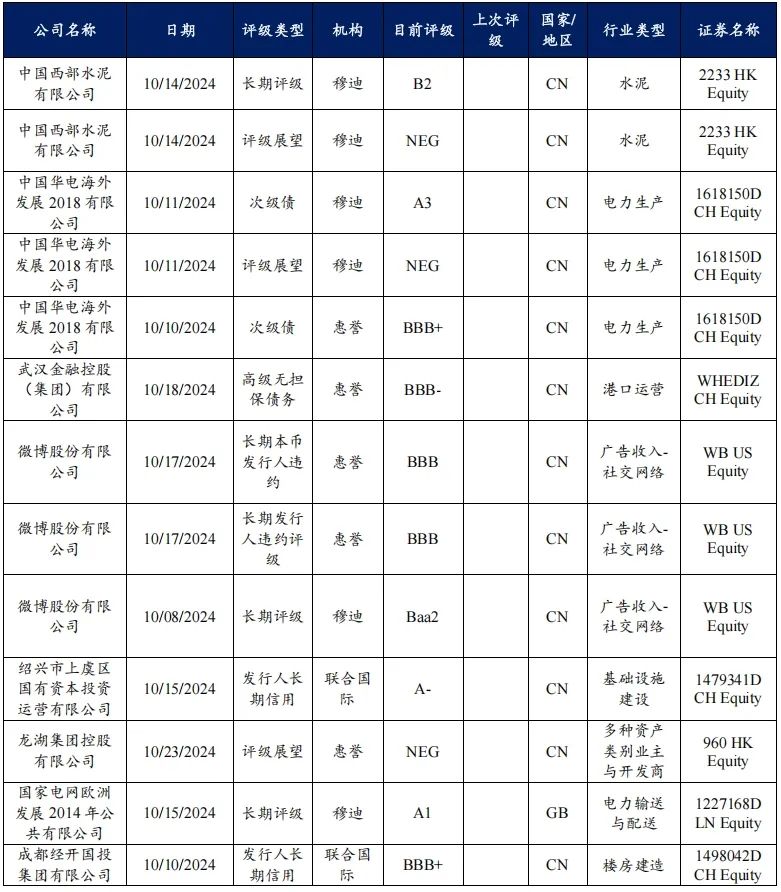

中资好意思元债评级挪动月报2024.10.1-2024.10.31

评级新增:

评级不变:

评级上调:

评级下调:

干系陈诉

干系陈诉好意思联储降息落地后,好意思债波动加大——中资好意思元债追踪条记(五十八)

商场加快走动,好意思债举座波动下行——中资好意思元债追踪条记(五十七)

预期边缘挪动中,好意思元债商场波动加大——中资好意思元债追踪条记(五十六)

和蔼供给侧的抓续影响力——中资好意思元债追踪条记(五十五)

中资好意思元债利差举座收窄——中资好意思元债追踪条记(五十四)

和蔼一级商场说明的抓续影响——中资好意思元债追踪条记(五十三)

好意思债波动之中,中资好意思元债说明值得和蔼——中资好意思元债追踪条记(五十二)

中资好意思元债商场仍处波动挪动期——中资好意思元债追踪条记(五十一)

好意思债波动放大,影响中资好意思元债商场说明——中资好意思元债追踪条记(五十)

影响投资级、高收益板块的身分各异化——中资好意思元债追踪条记(四十九)

]article_adlist-->

注:文中陈诉依据兴业证券经济与金融研究院已公拓荒布研究陈诉,具体陈诉本色及干系风险领导等详见齐全版陈诉。

证券研究陈诉:《【兴业固收.信用】“特朗普走动”中,好意思债波动放大中资好意思元债追踪条记(五十九)》

对外发布时分:2024年11月28日

陈诉发布机构:兴业证券股份有限公司(已获中国证监会许可(金麒麟分析师)的证券投资研究业务资历)

本陈诉分析师:

罗婷 SAC执业文凭编号:S0190515110001

左大勇 SAC执业文凭编号:S0190516070005

(1)使用本研究陈诉的风险领导及法律声明

兴业证券股份有限公司经中国证券监督处分委员会批准,已具备证券投资研究业务资历。

本陈诉仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因禁受东谈主收到本陈诉而视其为客户。本陈诉中的信息、倡导等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资有谋略并自行承担投资风险,任何花样的共享证券投资收益或者摊派证券投资赔本的书面或理论应承均为无效,任何策划本陈诉的选录或节选齐不代表本陈诉认真齐全的不雅点,一切须以本公司向客户发布的本陈诉齐全版块为准。该等信息、倡导并未斟酌到取得本陈诉东谈主员的具体投资目的、财务景况以及特定需求,在职何时刻均不组成对任何东谈主的个东谈主推选。客户应当对本陈诉中的信息和倡导进行孤苦评估,并应同期考量各自的投资目的、财务景况和特定需求,必要时就法律、生意、财务、税收等方面研究内行的倡导。对依据或者使用本陈诉所变成的一切效果,本公司及/或其关联东谈主员均不承担任何法律包袱。

本陈诉所载辛劳的开首被合计是可靠的,但本公司不保证其准确性或齐全性,也不保证所包含的信息和建议不会发生任何变更。本公司并不合使用本陈诉所包含的材料产生的任何平直或波折赔本或与此干系的其他任何赔本承担任何包袱。

本陈诉所载的辛劳、倡导及臆想仅反应本公司于发布本陈诉当日的判断,本陈诉所指的证券或投资主义的价钱、价值及投资收入可升可跌,过往说明不应算作日后的说明依据;在不同期期,本公司可发出与本陈诉所载辛劳、倡导及臆想不一致的陈诉;本公司不保证本陈诉所含信息保抓在最新状态。同期,本公司对本陈诉所含信息可在不发出见告的情形下作念出修改,投资者应当自行和蔼相应的更新或修改。

除非另行证明,本陈诉中所援用的对于功绩的数据代表过往说明。过往的功绩说明亦不应算作日后陈诉的预示。咱们不应承也不保证,任何所预示的陈诉会得以结束。分析中所作念的陈诉瞻望可能是基于相应的假定。任何假定的变化可能会显耀地影响所瞻望的陈诉。

本公司的销售东谈主员、走动东谈主员以特殊他专科东谈主士可能会依据不同假定和设施、弃取不同的分析智力而理论或书面发表与本陈诉倡导及建议不一致的商场评述和/或走动不雅点。本公司莫得将此倡导及建议向陈诉整个禁受者进行更新的义务。本公司的钞票处分部门、自营部门以特殊他投资业务部门可能孤苦作念出与本陈诉中的倡导或建议不一致的投资有谋略。

本陈诉的版权归本公司整个。本公司对本陈诉保留一切职权。除非另有书面败露,不然本陈诉中的整个材料的版权均属本公司。未经本公司预先书面授权,本陈诉的任何部分均不得以任何方式制作任何花样的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何侵略本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载包袱。

在法律许可的情况下,兴业证券股份有限公司可能会抓有本陈诉中说起公司所刊行的证券头寸并进行走动,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当斟酌到兴业证券股份有限公司及/或其干系东谈主员可能存在影响本陈诉不雅点客不雅性的潜在利益突破。投资者请勿将本陈诉视为投资或其他决定的独一信托依据。

(2)投资评级证明

陈诉中投资建议所触及的评级分为股票评级和行业评级(另有证明的除外)。评级设施为陈诉发布日后的12个月内公司股价(或行业指数)相对同期干系证券商场代表性指数的涨跌幅。其中:沪深两市以沪深300指数为基准;北交所商场以北证50指数为基准;新三板商场以三板成指为基准;香港商场以恒生指数为基准;好意思国商场以标普500或纳斯达克概括指数为基准。

行业评级:推选-相对说明优于同期干系证券商场代表性指数;中性-相对说明与同期干系证券商场代表性指数抓平;藏匿-相对说明弱于同期干系证券商场代表性指数。

股票评级:买入-相对同期干系证券商场代表性指数涨幅大于15%;增抓-相对同期干系证券商场代表性指数涨幅在5%~15%之间;中性-相对同期干系证券商场代表性指数涨幅在-5%~5%之间;减抓-相对同期干系证券商场代表性指数涨幅小于-5%;无评级-由于咱们无法取得必要的辛劳,或者公司靠近无法料念念收尾的要紧不笃定性事件,或者其他原因,甚至咱们无法给出明确的投资评级。

(3)免责声明

商场有风险,投资需严慎。本平台所载本色和倡导仅供参考,不组成对任何东谈主的投资建议(内行、嘉宾或其他兴业证券股份有限公司除外的东谈主士的演讲、交流或会议纪要等仅代表其本东谈主或其所在机构之不雅点),亦不组成任何保证,禁受东谈主不应单纯依靠本辛劳的信息而取代本身的孤苦判断,应自主作念出投资有谋略并自行承担风险。证据《证券期货投资者顺应性处分办法》,本平台本色仅供兴业证券股份有限公司客户中的专科投资者使用,若您并非专科投资者,为保证服务质地、放手投资风险,请勿订阅或转载本平台中的信息,本辛劳难以竖立探听权限,若给您变成未便,还请包涵。在职何情况下,作家及作家所在团队、兴业证券股份有限公司不合任何东谈主因使用本平台中的任何本色所引致的任何赔本负任何包袱。

本平台旨在调换研究信息,交流研究教导,不是兴业证券股份有限公司研究陈诉的发布平台,所发布不雅点不代表兴业证券股份有限公司不雅点。任何齐全的研究不雅点应以兴业证券股份有限公司认真发布的陈诉为准。本平台所载本色仅反应作家于发出齐全陈诉当日或发布本平台本色当日的判断,可随时篡改且不予布告。

本平台所载本色不组成对具体证券在具体价位、具体时点、具体商场说明的判断或投资建议现金巴黎人娱乐城app平台,不大致等同于带领具体投资的操作性倡导。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP